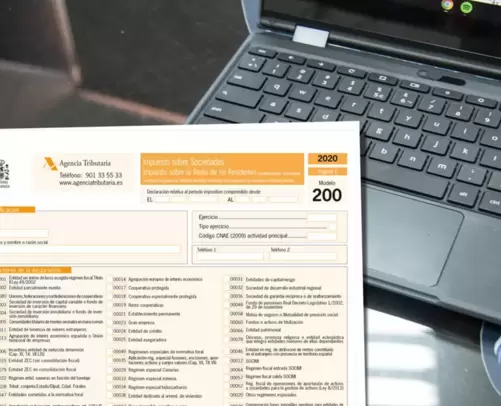

El Impuesto sobre Sociedades es un impuesto que grava la obtención de renta por parte de las sociedades y demás entidades jurídicas (asociaciones, fundaciones) cuya residencia se encuentre en el territorio español.

La obtención de renta por el contribuyente constituye el hecho imponible del impuesto, cualquiera que sea su fuente u origen. En determinados regímenes especiales, dicha renta sigue estando compuesta por los rendimientos e incrementos y disminuciones de patrimonio (así, sociedades cooperativas, delimitación de las rentas exentas en el régimen especial de las entidades parcialmente exentas, partidos políticos).

Ley de Vivienda

Ley de Vivienda

El despido nulo. Infografía

El despido nulo. Infografía